本文へ移動

埼玉県農業共済組合のホームページ

▼

お問い合わせはこちら

048-645-2141

文字サイズ:

標準

大

特大

トップページ

統括支所・支所の紹介

中部統括エリア

北部統括エリア

東部統括エリア

農業保険制度についてのご紹介

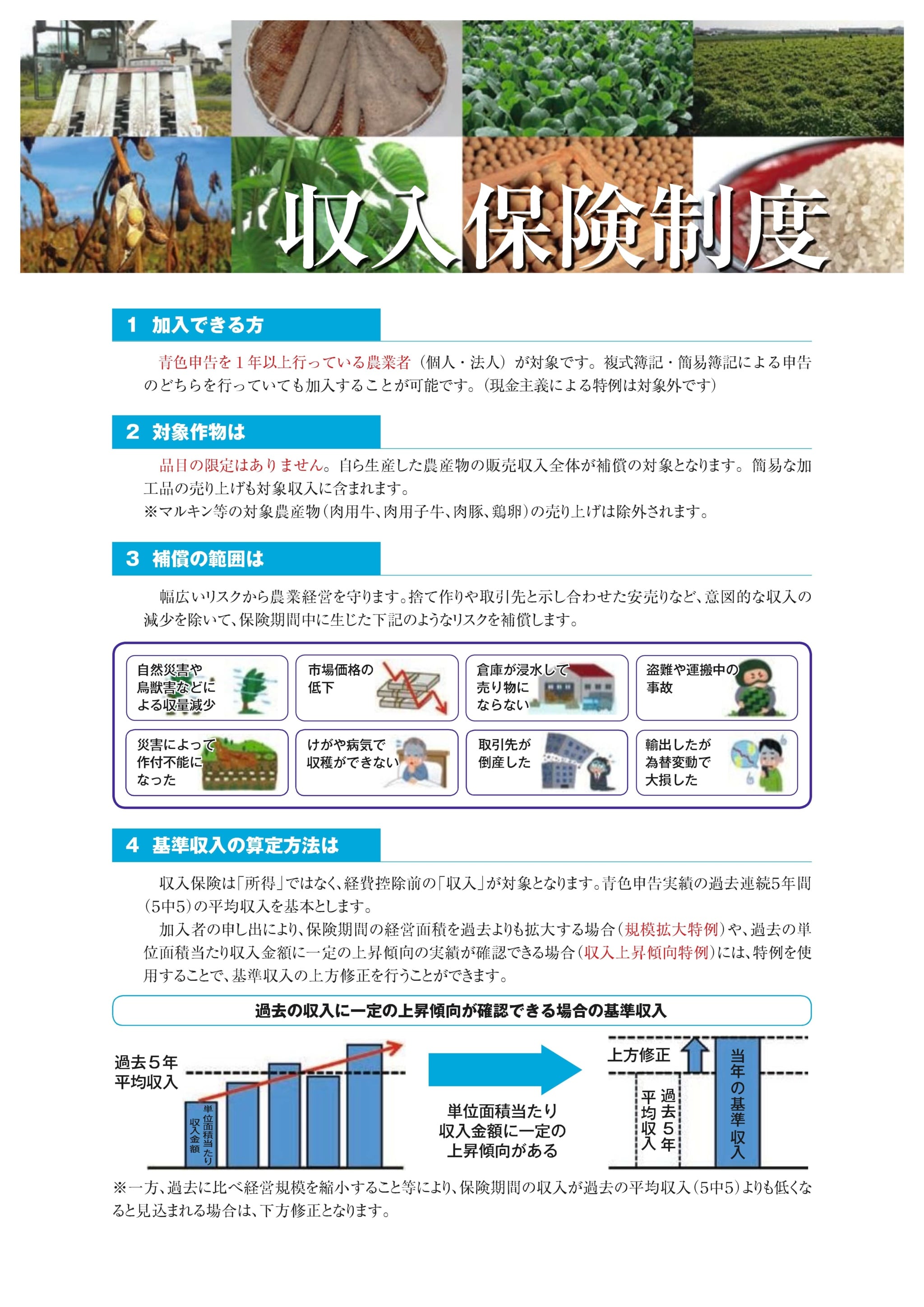

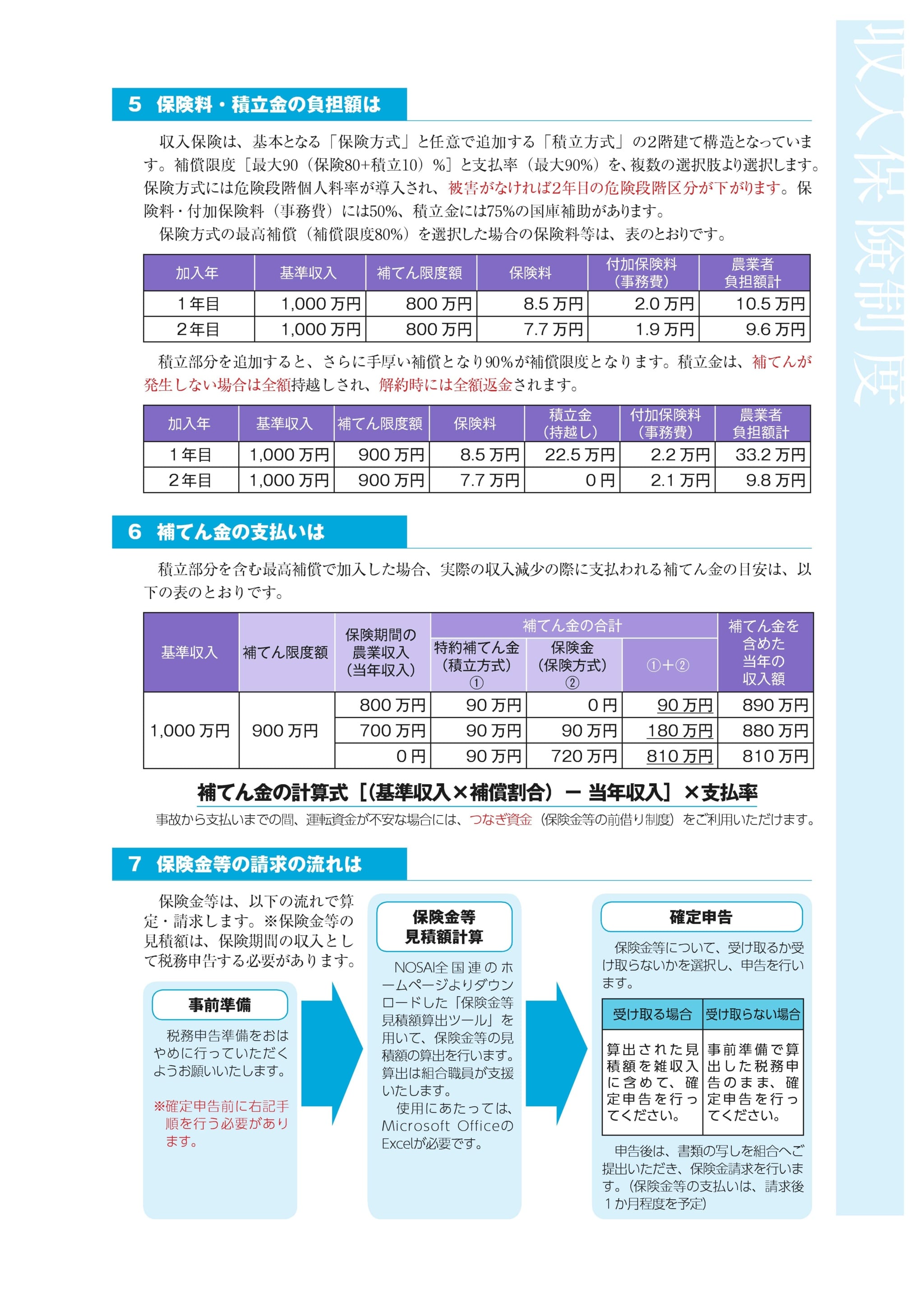

収入保険制度

農作物共済

家畜共済

果樹共済

畑作物共済

園芸施設共済

建物共済

農機具共済

保管中農産物補償共済

危険段階別共済掛金率の掲載について

NOSAIの主な用語

その他の事業

損害防止活動

水稲積算温度調査

NOSAIクリーンロード

農業共済新聞

コンプライアンスへの取り組み

掛金等の納入は口座振替でお願いします!

基礎組織役員(総代・共済支部長・損害評価員)の皆様へ

NOSAI埼玉について

基本方針

コンプライアンス基本方針

個人情報保護方針

個人情報保護法に基づく公表事項等に関するご案内

埼玉県農業共済組合行動計画

反社会的勢力への対応に関する基本方針

特定個人情報の適正な取扱いに関する基本方針

ディスクロージャ

採用情報

公告

本所へのアクセス

お問い合わせ

貸会議室のご案内

予約方法について

当日の利用方法について

ご利用時間

料金表

ご利用上の注意

本会館について

会議室の詳細

アクセス

収入保険制度について

埼玉県収入保険推進協議会

広報紙 NOSAIさいたま

広報紙・バックナンバー

お楽しみクイズ応募

建物・農機具共済約款について

TOPへ戻る